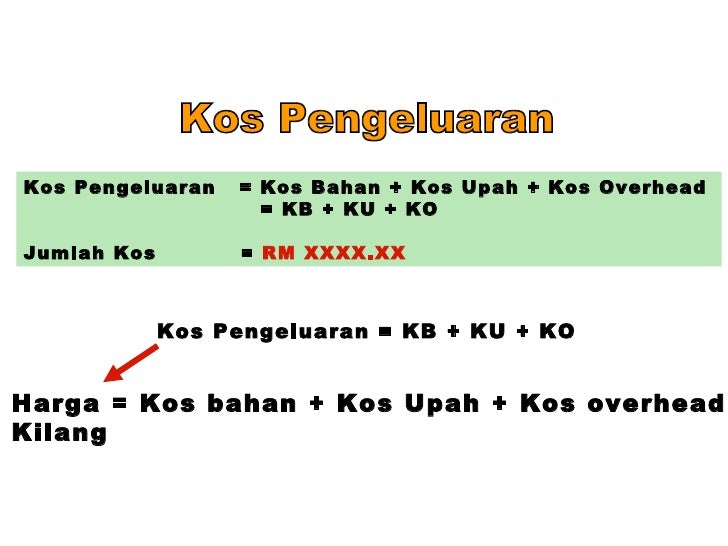

kos pengeluaran seunit

Kirakan S jika jumlah keluaran ialah 2 unit. Kos Pengeluaran Untuk Seunit v.

Balance Your Life With Accounting Pengekosan Proses

Pengiraan Kos Pengeluaran Kos Berubah Purata Avc Merujuk kepada kos berubah seunit output dan diperoleh dengan membahagikan jumlah kos berubah dengan jumlah output.

. Harga jualan seunit kos berubah seunit dan kos tetap adalah malar. A rm405 b rm 405 c rm505 d rm505 3 maklumat berikut adalah kos untuk menghasilkan 40 unit projek. Unit Setara KDP akhir x Kos Seunit Setara.

Di sini lebih banyak produk dibeli lebih rendah kosnya dalam jangka panjang. Apabila sesuatu kerja telah disiapkan kos produk seunit boleh diperolehi dengan membahagikan jumlah kos pengeluaran dengan jumlah unit yang dikeluarkan. D Kos Berubah RM4 400 Kos Tetap RM 11 000.

AVC pada mulanya menurun dan kemudian meningkat dengan pertambahan jumlah output. Menerangkan jenis kos-kos berikut. Hanya sejenis produk dikeluarkan dan kesemuanya dijual.

C Sekiranya kombinasi pengeluaran berubah dari Q ke S berapakah kos lepas pengeluaran barang A. Course Title AA 1. Teh Sepatutnya soalan tersebut dikemukan bawah topik Kos Pengeluaran yang disediakan.

A rm 58000 b rm94000 c rm22000 d rm 43600 4 pengukuran pengagihan. Kos bahan mentah kos buruh langsung duti atas bahan mentah belanja langsung kilang. Kirakan kos pengeluaran seunit.

Selepas mempelajari bab ini pelajar akan dapat. Kos seunit adalah 15 seunit. Berikut merupakan maklumat bagi pengeluaran 50 bungkus nasi lemak selama 3 jam.

Jumlah kos bahan BIL BAHAN KUANTITI KOS SEUNIT RM KOS SEBENAR RM 1 Kayu berlurah 10 x 45 X 460 100 300. Memberi konsep dan ciri kos relevan. 75000 55000 27000.

Seunit ia telah mengambilkira semua kos pengeluaran. Koleksi Bahan STPM Cg Narzuki Online Bab 10. Seunit ia telah mengambilkira semua kos pengeluaran iaitu bahan langsung buruh from ACCOUNTING EPPA2413 at The National University of Malaysia.

Biasanya kos unit melibatkan kos berubah iaitu kos yang berbeza-beza dengan jumlah unit yang dihasilkan dan kos tetap yang merupakan kos yang tidak berbeza dengan jumlah unit yang dihasilkan. Dengan pembelian pukal anda menjimatkan banyak kos melalui konsep yang dikenali sebagai skala ekonomi. School The National University of Malaysia.

Kos buruh langsung adalah upah yang dibayar kepada mereka yang terlibat secara langsung dalam pengeluaran sementara kos bahan langsung adalah kos bahan yang dibeli dan digunakan dalam. Ini adalah tiga perkara yang disenaraikan pertama perbelanjaan. 1000 x 30 x RM 1 RM 303 RM 3 6 PENYEDIAAN LAPORAN KOS PENGELUARAN.

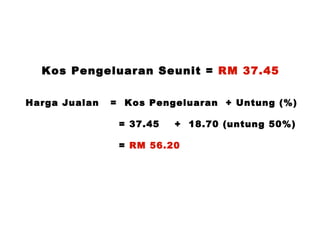

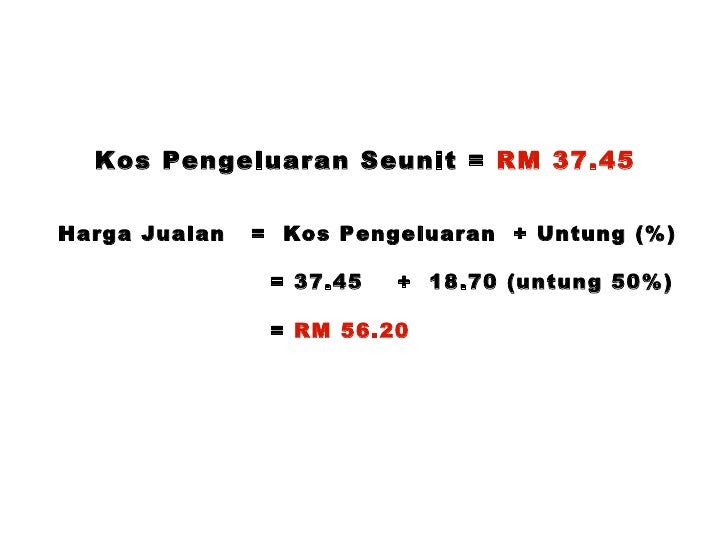

Rm kos berubah seunit 080 kos harga jualan seunit 200. 1m d Hitung kos lepas seunit pengeluaran A pada kombinasi R. NURUL NATASHA MOHAMED NAZARULLA.

Langkah 1 - Pengiraan Jumlah Kos Tetap. Dalam pengekosan kerja kos pengeluaran dikumpulkan dan secara berasingan bagi setiap kerja. Ini mungkin tidak berlaku semasa membuat pembelian.

Gabungan bahan yang mudah diperoleh dengan kemahiran pereka bentuk membuktikan produk ini mampu direalisasikan menjadi produk sebenar. Harga Jualan RM2 sekilogram. Mengira kos seunit selalunya tidak semudah itu terutamanya dalam situasi pembuatan.

Kos tetap RM12 000. Walau bagaimanapun sebenarnya barangan sedemikian cenderung kos lebih rendah seunit apabila dibeli secara pukal. Sebagai contoh XYZ Corp mempunyai 10000 kos tetap dan 5000 kos berubah untuk menghasilkan 1000 widget pada bulan Januari.

Kos pengubahsuaian dikelaskan sebagai komponen Kos Overhead kerana ianya tidak terlibat secara. Kos seunit adalah jumlah perbelanjaan yang dikeluarkan oleh syarikat untuk menghasilkan menyimpan dan menjual unit produk atau perkhidmatan tertentu. 10000 5000 15000 1000 15.

1000 x 100 x RM 2 RM 2 BML. KOS PENGELUARAN KOS BAHAN MENTAH KOS UPAH KOS OVERHED PENYEDIAAN ANGGARAN KOS MEASUREABLE Pengukuran pengagihan kewangan SMK CHANIS 26700 MUADZAM SHAH PAHANG 20. September 10 2009 at 139 pm.

Kirakan jumlah kos pengeluaran bagi seunit Nasi Lemak. Pages 278 This preview shows page 261 - 264 out of 278 pages. Study on the go.

Klasifikasi kaedah perakaunan kos menyediakan pembahagian ke dalam kumpulan perbelanjaan. Berikut adalah langkah-langkah yang dapat digunakan untuk menghitungnya. Untuk merekodkan kos bahan mentah yang digunakan dan kos buruh langsung yang dilibatkan.

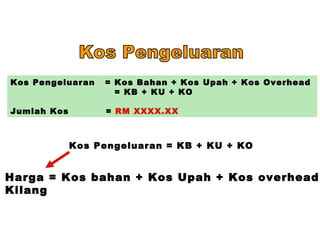

2m e Andaikan daya pengeluaran bagi barang A dan B meningkat 10 dan 20. KOS JUALAN Kos pengeluaran seunit produk peratus keuntungan A ATTAINABLE BOLEH DICAPAI Keuntungan kos jualan kos pengeluaran seunit R REALISTIC REALISITK Gabungan bahan yang mudah diperoleh dengan kemahiran pereka bentuk membuktikan produk. ITunjukkan berapa banyak barang A dan barang B boleh dikeluarkan pada setiap kombinasi dalam bentuk.

Jadual berikut menunjukkan kos Firma ABC dalam jangka masa pendek. Jumlah Kos berubah 157000. Kos langsung yang berkaitan dengan proses pengeluaran produk itu sendiri.

B Kos Berubah RM 5 400 Kos Tetap RM 10 000. Langkah 2 - Pengiraan Jumlah Kos berubah. Kos seunit syarikat ABC adalah.

Jumlah Kos berubah 43000. Kos berubah seunit adalah tetap jika ada berlaku perubahan dalam tingkat pengeluaran. Rumus kos berubah Jumlah kos kos tetap.

Bahan-bahan RM Kertas Minyak RM 4 Beras RM 10 Bawang RM 4 Ikan Bilis RM 10 Cili RM 2 Telur RM 12 Bilangan Pekerja 2 Orang Kadar Upah RM 5jam Bil Elektrik RM 10 Bil Air RM 2 Soalan. Jumlah kos berubah akan bertambah atau berkurang pada kadar yang sama dengan perubahan dalam tingkat pengeluaran. Laporan kos pengeluaran merupakan satu ringkasan maklumat kos pengeluaran bagi setiap tempoh untuk setiap jabatan memproses.

Pembuatan Keputusan Kos Relevan BAB 10 PEMBUATAN KEPUTUSAN DAN KOS RELEVAN OBJEKTIF. Kos tidak langsung diperuntukkan untuk kos barang-barang pada nisbah atau peratusan tertentu. Margin caruman seunit RM80.

C Kos Berubah RM 11 000 Kos Tetap RM 4 400. Hitungkan jumlah keuntungan jika setiap unit dijual pada harga rm 1450 seunit. Kos berubah seunit RM120.

Maklumat berikut berkaitan kos pengeluaran kerepek oleh Orang Desa Enterprise. 10000 5000 2 seunit. Berapakah jumlah batik sutera yang perlu dikeluarkan untuk mendapat keuntungan sasaran sebanyak RM12 000.

15000 5000 10000 6000 7000. Kos melepaskos hangus tenggelam kos pertambahan. Kos bahan 240 kos upah 100 kos over hed 20.

Download the iOS Download the Android app. Course Title ACCOUNTING EPPA2413. Keuntungan kos jualan kos pengeluaran seunit produk.

Sesuai dengan kehendak pengguna dan dianalisis sama ada kehendak mereka mencapai tujuan projek. A Kos Berubah RM 10 000 Kos Tetap RM 5 400. Kos Tetap RM20 000.

Ini adalah kerana hukum pulangan. 1000 x 50 x RM 1 RM 980. Melihat contoh kos unit ini dengan cara lain katakan XYZ Corp menghasilkan 500 widget untuk bulan Februari separuh daripada jumlah bulan sebelumnya.

Cara Pengiraan Kos Pengeluaran Myagri Com My

Berikut Merupakan Kos Pengeluaran Pdf

Balance Your Life With Accounting Pengekosan Proses

Kos Pengeluaran

Slide Pengeluaran Dan Kos Pengeluaran

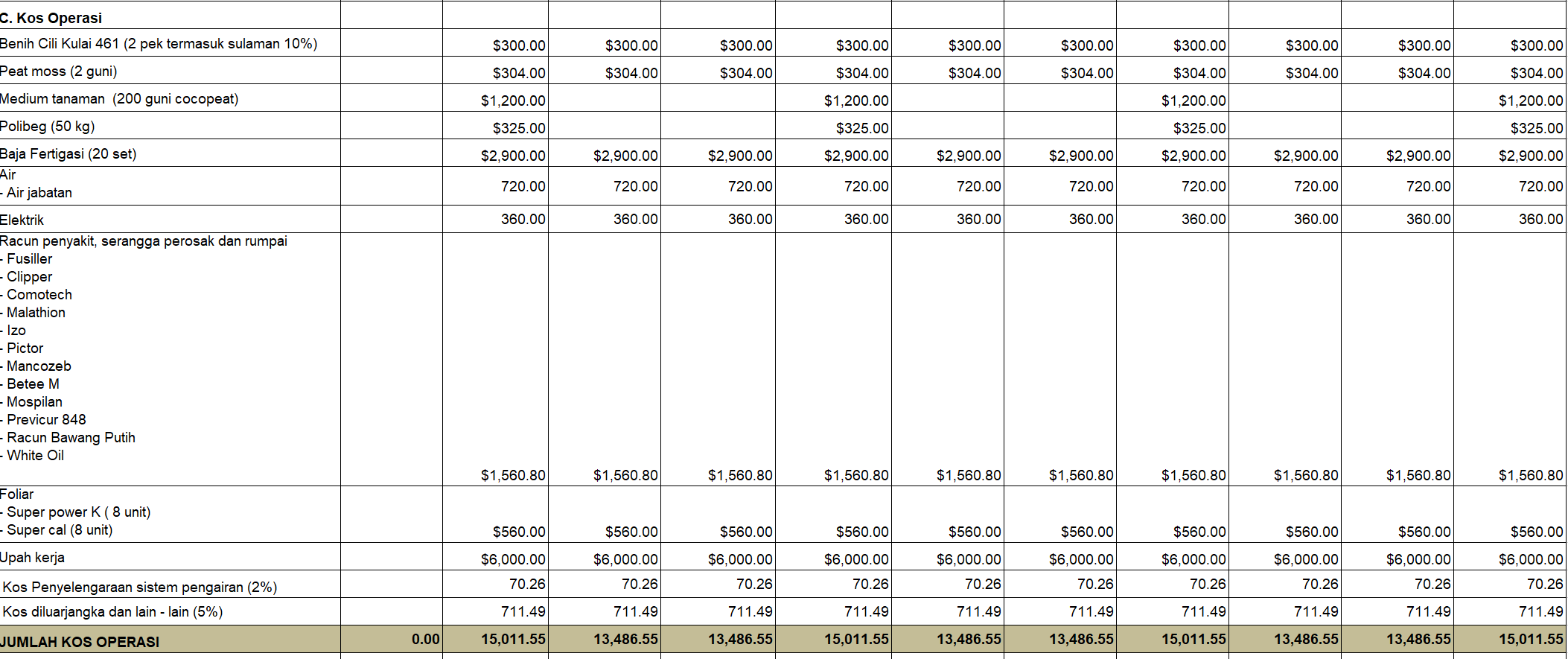

6 Laporan Induk 4 5kos Pengeluaran Projek Xlsx 4 5 Kos Pengeluaran Projek A Kos Bahan Komponen Bahan Komponen Bil Ukuran Course Hero

Slide Pengeluaran Dan Kos Pengeluaran

M16 Tpm 5 Worksheet

Latihan Pengiraan Kos Pengeluaran Pdf

Rekacipta 5 0 Kos Pengeluaran

Latihan Kos Pengeluaran Pdf

Balance Your Life With Accounting Pengekosan Proses

Kos Pengeluaran

Pengiraan Kos Bahan Latihan Rbt Ting 1 Pdf

Kos Pengeluaran

Kos Pengeluaran

Kos Pengeluaran

Kos Pengeluaran

Doc Latihan Kos Pengeluaran Suraya Daud Academia Edu

Comments

Post a Comment